税制上の優遇措置のご案内〈法人の場合〉

和光学園への寄付金は、法人税法に基づき企業等法人様の 当該事業年度の損金に算入することができます。優遇制度として 、(1)「特定公益増進法人に対する寄付金制度」と(2)「受配者指定寄付金制度」があります。税の優遇措置幅が大きい「受配者指定寄付金制度」のご利用をお勧めしていますが、申込み手続きが通常の寄付金とは異なりますので、詳細は学園基金室へお問い合わせください。

(1)特定公益増進法人に対する寄付金

特定公益増進法人に対する寄付金として一定の限度額までを損金に算入できます。また、特定公益増進法人に対する寄付金のうち損金に算入されなかった金額は、一般の寄付金の損金算入限度額まで損金算入ができます。

寄付金受領後、学園より寄付金領収書と特定公益増進法人証明書(写し)をお送りします。

寄付金受領後、学園より寄付金領収書と特定公益増進法人証明書(写し)をお送りします。

(2)受配者指定寄付金

日本私立学校振興・共済事業団(以下「私学事業団」)を通じて寄付していただく制度です。

決算時に寄付金の全額を損金に算入することができます。

決算時に寄付金の全額を損金に算入することができます。

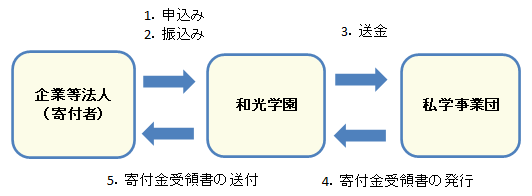

お申込みの流れ

- 学園基金室までお問い合わせください。専用申込書等書類をお送りいたします。必要事項を記入のうえ、ご返送ください。

- 学園の指定口座へ寄付金をお振込みください。

- 申込書と入金を確認後、学園から私学事業団へ寄付金を送金します。

- 私学事業団での手続き完了後、学園へ「寄付金受領書」が送付されます。

- 私学事業団発行の「寄付金受領書」を学園から企業等法人様へ送付いたします。

ご留意事項

- 寄付金の受領日は、学園から私学事業団に寄付金が入金された日となります。

- 寄付金受領日が、寄付者である法人の寄付金を支出した日の属する事業年度(決算日)を過ぎると、その年度の損金算入が認められなくなります。手続きの関係上、寄付申込みから受領書送付まで約2か月程度要しますので、ご留意ください。

- 寄付者が法人として寄付金を支出した場合でも、所轄税務署がその法人の役員等が個人として負担すべきものと認めるものは、その負担すべき者に対する給与とみなされることがあります。

- 法人が各事業年度において支払った寄付金の額を仮払金等として処した場合には、当該寄付金はその支払った事業年度において支出したものとします。したがって、翌年度の寄付金支出として認められません。

お問い合わせ・資料請求先

学校法人和光学園 法人事務局基金室

〒195-8555 東京都町田市金井ヶ丘 5-1-1

TEL:044-986-6502

FAX:044-986-6505